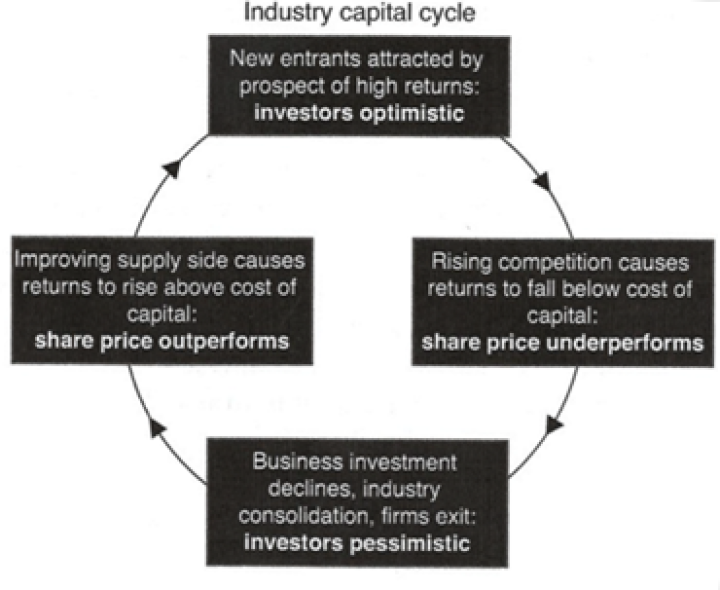

Wir glauben, ein guter Schutz gegen Enttäuschungen bei der Investition in zyklische Branchen ist, auf den freien Cashflow zu achten. Steigen die Investitionen stark an, berührt das den Gewinn erstmal nicht und die Aktien sehen oft auf Basis des Kurs-Gewinn-Verhältnisses noch günstig aus. Der freie Cashflow fällt jedoch sofort und die Aktien werden für uns teuer und uninteressant.

Eine weitere Möglichkeit, Stress zu vermeiden ist, nur in Branchen zu investieren, die nicht von grossen Schwankungen im Kapitalzyklus betroffen sind. Firmen, die sich nicht nur über den Preis definieren, sondern auch einen Markenwert oder andere Alleinstellungsmerkmale haben, sind weniger anfällig für eine starke Ausweitung des Angebots. Warren Buffett meidet kapitalintensive Sektoren aus diesem Grund, denn dort gibt es keine Firmen mit einem dauerhaften Wettbewerbsvorteil. Tiefe Taschen reichen, um etablierten Anbietern Marktanteile abzujagen. Interessanterweise sind einige dieser eher als langweilig geltenden Konsumgüter-Aktien im Sinn Buffetts in den letzten Monaten günstig geworden und in unsere Portfolios gewandert: Unilever, Reckitt-Benckiser oder Burberry zum Beispiel.

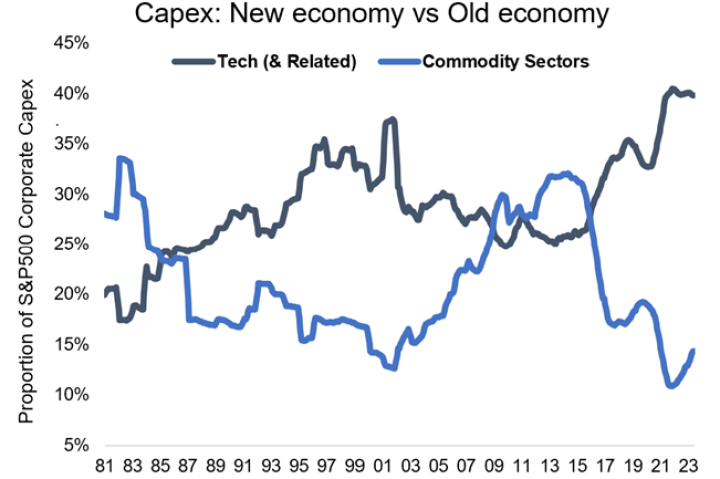

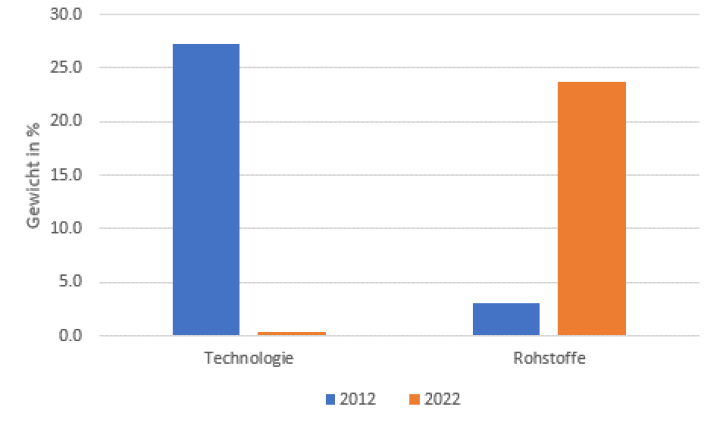

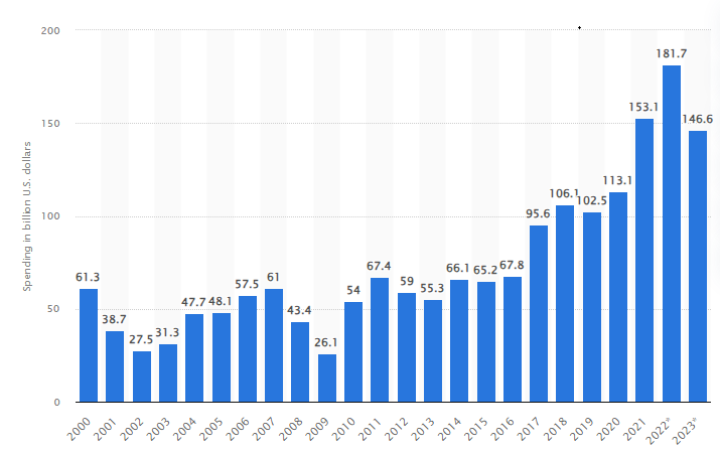

Aus Sicht des Kapitalzyklus birgt der Technologie- und besonders der Halbleitersektor heute die meisten Gefahren. Es drohen Überkapazitäten und Enttäuschungen. Im Energie-Sektor und in einigen Bereichen des Rohstoffsektors sieht der Kapitalzyklus günstig aus. Im Öl&Gas-Sektor (BP, Shell, Total, Petrobras, Woodside Energy), in der Goldförderung (Dundee Precious Metals, Endeauvor Mining, Centerra Gold) und bei Kohleminen (Indo Tambangraya, Thungela) werden wir fündig.

Wir machen uns jedoch nichts vor. Sobald die Firmen lange genug hohe Renditen erzielen, wird auch hier wieder eine Expansion stattfinden. Wir hoffen aber, mit unserem Fokus auf freie Cashflows und die Kapitalflüsse nicht von der nächsten Expansionswelle zerdrückt zu werden.